Se você já sentiu aquele aperto no peito quando a fatura do cartão chega, saiba que você não está sozinho.

Para muita gente, o cartão de crédito virou sinônimo de:

- Dívida

- Juros altíssimos

- Descontrole

- Nome negativado

- Ansiedade no fim do mês

Mas aqui vai uma verdade que pouca gente fala:

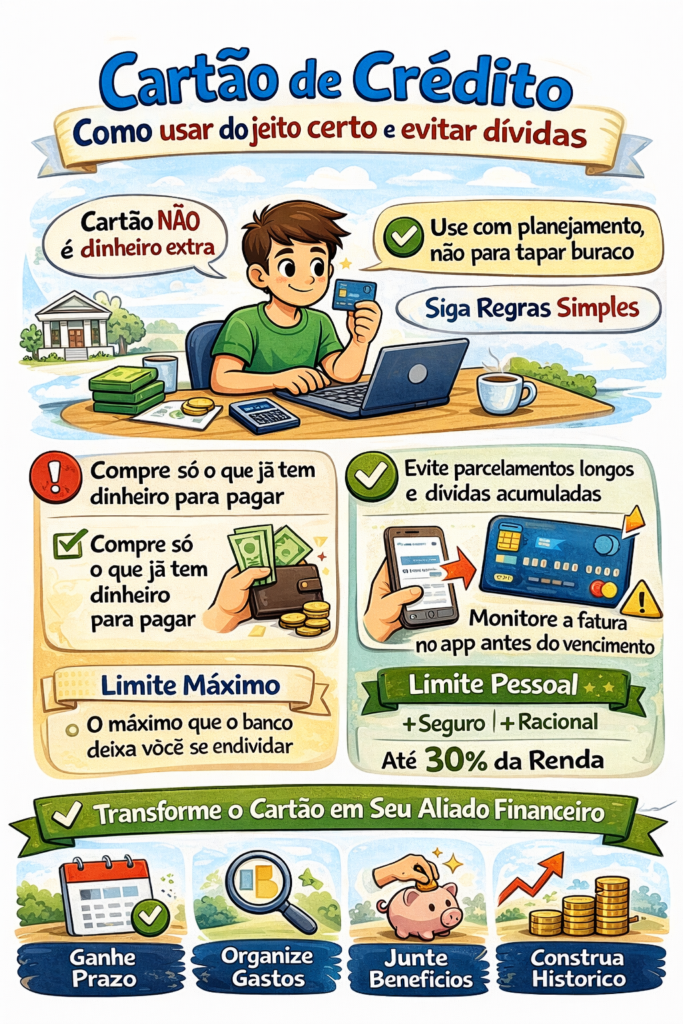

👉 o problema quase nunca é o cartão. É a forma como ele é usado.

O cartão de crédito pode ser:

- Um vilão que destrói sua vida financeira

ou - Uma ferramenta poderosa de organização, prazo e controle

Neste guia completo, você vai aprender como usar o cartão de crédito do jeito certo, mesmo ganhando pouco, mesmo estando endividado, mesmo começando do zero.

Você vai entender:

- Como o cartão realmente funciona

- Por que as pessoas se enrolam tanto com ele

- Como nunca mais pagar juros

- Como organizar suas compras no cartão

- Como usar o cartão para ganhar tempo financeiro

- Como sair das dívidas do cartão, se já estiver enrolado

O que é, de verdade, o cartão de crédito?

O cartão de crédito não é dinheiro.

Ele é um adiantamento que o banco faz para você, confiando que você vai pagar depois.

Quando você compra no cartão:

O banco paga na hora.

Você paga depois, na fatura.

E é aí que mora o perigo.

Porque psicologicamente, parece que você não gastou nada.

Por que o cartão de crédito vira uma armadilha para tanta gente?

Porque ele junta três coisas perigosas:

- Sensação de dinheiro infinito

- Falta de planejamento

- Juros absurdos quando atrasa

O rotativo do cartão está entre os juros mais altos do Brasil.

Se você não paga a fatura inteira, a dívida pode virar uma bola de neve muito rápido.

A regra de ouro do cartão de crédito (que resolve 80% dos problemas)

Só passe no cartão aquilo que você já tem o dinheiro para pagar.

Simples assim.

Se você não tem o valor hoje na sua conta, não é compra de cartão.

É compra que gera dívida.

Como usar o cartão para organizar sua vida (e não bagunçar)

Quando bem usado, o cartão ajuda muito na organização.

Exemplo prático

Você recebe dia 5.

Sua fatura vence dia 10.

Se você compra depois do fechamento da fatura (ex: dia 11), você ganha quase 40 dias para pagar.

Isso é prazo.

Isso é organização.

Como descobrir o melhor dia para comprar no cartão

Abra o app do seu banco (Nubank, Caixa, BB, Bradesco).

Veja:

- Dia do fechamento da fatura

- Dia do vencimento

Compre sempre 1 dia depois do fechamento.

Isso dá o maior prazo possível.

Cartão de crédito não é para emergência

Isso confunde muita gente.

Emergência é para:

👉 Reserva de emergência guardada

👉 Dinheiro em conta

Cartão é forma de pagamento. Não solução para falta de dinheiro.

Veja como montar sua reserva em:

Organização financeira

Parcelar no cartão é errado?

Não.

Mas depende.

Parcelar é bom quando:

- É compra planejada

- Você já tem o valor total

- Não compromete meses futuros

Parcelar é perigoso quando vira hábito.

A pessoa parcela tanto que os próximos 6 meses já estão comprometidos.

O erro mais comum: olhar o limite como dinheiro

Limite não é salário.

Limite é o máximo que o banco deixa você se endividar.

Se seu limite é R$3.000 e sua renda é R$1.500, você já sabe que usar tudo é problema.

Como definir um “limite pessoal” mais seguro

Regra prática:

Use no máximo 30% da sua renda no cartão.

Se você ganha R$2.000:

Use no máximo R$600 no cartão.

Como nunca mais pagar juros do cartão

Faça isso todo mês:

- Some todos os gastos do cartão

- Deixe esse valor separado na conta

- Quando a fatura chegar, o dinheiro já está lá

Simples, mas poderoso.

E se eu já estiver endividado no cartão?

Primeiro: calma. Tem solução.

O pior erro é pagar o mínimo da fatura.

Isso mantém você preso nos juros.

O melhor caminho é:

- Parar de usar o cartão

- Negociar a dívida pelo app do banco

- Parcelar a dívida com juros menores

Bancos como Nubank, Caixa e BB facilitam muito essa negociação.

Veja mais sobre bancos em:

Como utilizar os bancos ao seu favor e ganhar dinheiro

Cartão de crédito ajuda a aumentar o score?

Sim, quando bem usado.

O banco observa:

- Se você paga em dia

- Se usa pouco do limite

- Se não atrasa

Isso aumenta sua reputação financeira.

Benefícios que muita gente não usa no cartão

Dependendo do cartão:

- Cashback

- Pontos

- Milhas

- Seguro de compra

- Garantia estendida

Você já está usando. Pode aproveitar melhor.

Cartão de crédito para quem trabalha em casa e faz renda extra

Se você faz trabalhos como:

- Digitação

- Transcrição

- Renda extra online

O cartão ajuda a organizar:

- Assinaturas

- Ferramentas

- Internet

Veja ideias de renda extra em:

15 rendas extras para sair do sufoco

Como controlar o cartão pelo celular (forma mais fácil)

Todos os bancos hoje mostram:

- Gastos em tempo real

- Limite usado

- Data de fechamento

Olhar isso 2 minutos por dia evita surpresas.

Dúvidas comuns sobre cartão de crédito

Cartão sem anuidade vale a pena?

Sim, principalmente Nubank, Caixa, BB e outros digitais.

Ter mais de um cartão é ruim?

Pode ser, se você perde o controle.

Para iniciantes: apenas 1 cartão.

Aumentar limite é bom?

Só se sua renda aumentou.

Sinais de que o cartão está virando problema

- Você não sabe o valor da fatura

- Paga mínimo

- Parcela compras do dia a dia

- Usa para supermercado porque não tem dinheiro

Isso é alerta vermelho.

Como transformar o cartão em aliado financeiro

Use ele para:

- Ganhar prazo

- Organizar despesas

- Concentrar gastos

- Construir histórico positivo

Nunca para:

- Cobrir falta de dinheiro

- Comprar por impulso

Perguntas reais que as pessoas fazem sobre cartão

Muitas dúvidas comuns aparecem em fóruns como o Facebook, onde pessoas relatam exatamente esses problemas do dia a dia:

Dicas e dúvidas para ajudar você a melhorar sua vida financeira

Você vai ver que a maioria dos erros é falta de orientação simples.

Conclusão: o cartão não é vilão. O uso errado é.

O cartão de crédito pode ser:

❌ A porta de entrada para dívidas

ou

✅ Uma ferramenta de organização financeira poderosa

A diferença está em:

- Planejamento

- Consciência

- Controle

Se você aplicar as regras simples deste artigo, é totalmente possível usar cartão sem medo, sem juros e a favor da sua vida financeira.

Explore também:

- Organização financeira: Guia completo grátis

- Aplicativos úteis: Guia completo grátis

- Trabalho em casa: Guia completo grátis

Cartão não é dinheiro extra.

É responsabilidade antecipada.

E quando você entende isso, tudo muda.

O efeito psicológico do cartão: por que gastamos mais sem perceber?

Quando você paga em dinheiro, seu cérebro sente a “perda”.

Quando você passa o cartão, essa dor quase não existe.

Isso acontece porque o pagamento fica para o futuro.

E o cérebro humano é péssimo em lidar com consequências futuras.

Por isso, pessoas gastam até 30% mais no cartão do que gastariam no débito.

A solução não é parar de usar o cartão.

É criar consciência visual do gasto.

Técnica simples que funciona

Toda vez que passar o cartão, anote o valor no bloco de notas do celular.

Esse gesto simples traz o gasto para o presente.

O erro silencioso: pequenas compras diárias no cartão

O problema do cartão não são compras grandes.

São essas aqui:

- R$ 19 no delivery

- R$ 12 no aplicativo

- R$ 8 no café

- R$ 25 no mercado

Quando a fatura chega, parece um susto.

Porque foram compras sem peso emocional.

Regra prática

Compras pequenas do dia a dia → pague no débito ou Pix

Compras organizadas do mês → use o cartão

Como montar um “sistema pessoal” de uso do cartão

Pessoas organizadas não usam o cartão de qualquer jeito. Elas criam regras.

Exemplo de sistema simples:

- Cartão só para: mercado, farmácia, contas e compras planejadas

- Débito/Pix para: lanches, delivery, compras por impulso

Isso muda completamente o controle.

Veja mais sobre organização em:

Organização para sair das dívidas

Por que parcelamentos longos destroem seu orçamento futuro

Parcelar em 10x parece leve.

Mas você está comprometendo a sua renda dos próximos 10 meses.

Você perde liberdade financeira sem perceber.

Pergunta que você deve fazer antes de parcelar

“Se eu perder minha renda no mês que vem, ainda consigo pagar essas parcelas?”

Se a resposta for não, não parcele.

O cartão como ferramenta para concentrar gastos e enxergar para onde o dinheiro vai

Uma vantagem pouco falada:

A fatura do cartão vira um relatório automático dos seus gastos.

Você consegue ver claramente:

- Quanto gastou com comida

- Quanto gastou com transporte

- Quanto gastou com lazer

Isso ajuda muito no controle financeiro.

Como usar o cartão para criar disciplina financeira

Faça isso por 60 dias:

- Use o cartão apenas para gastos planejados

- Olhe a fatura toda semana

- Ajuste seus hábitos antes do fechamento

Você começa a antecipar problemas.

Cartão de crédito e inflação: por que o prazo pode ser seu aliado

Quando você compra hoje e paga daqui 40 dias, você está pagando com “dinheiro do futuro”.

Em um cenário de inflação, isso pode ser vantajoso quando a compra é necessária e planejada.

Mas isso só funciona para quem paga a fatura integral.

Como sair do ciclo de usar o cartão porque o dinheiro acabou

Esse é um ciclo muito comum:

Falta dinheiro → usa cartão → chega fatura → falta dinheiro de novo

Para quebrar isso:

- Fique 30 dias sem usar o cartão

- Use só débito/Pix

- Reorganize seu orçamento

- Volte a usar o cartão com regras

Isso “reinicia” sua relação com ele.

O perigo de aumentar o limite do cartão sem aumentar a renda

O banco aumentar seu limite não é elogio.

É oportunidade para você se endividar mais.

Só aceite aumento de limite quando:

- Sua renda aumentou

- Seu controle já está sólido

Como o cartão influencia seu score no Banco Central

O comportamento do cartão pesa muito no seu histórico:

- Pagamentos em dia aumentam score

- Uso exagerado do limite reduz score

- Atrasos derrubam score rapidamente

Isso influencia financiamentos futuros.

Cartão e renda extra: como usar de forma inteligente

Se você faz renda extra com:

- Digitação

- Trabalhos online

- Serviços em casa

O cartão pode ajudar a separar:

- Gastos pessoais

- Gastos do “trabalho”

Isso facilita muito a organização.

Veja ideias em:

15 ideias de rendas extra para você melhorar de vida

O mito do “cartão salva no aperto”

O cartão não salva.

Ele adia o problema com juros.

A única coisa que salva no aperto é:

👉 Reserva de emergência

Como criar o hábito de olhar a fatura antes dela fechar

Pouca gente faz isso.

Entre no app 3 dias antes do fechamento.

Veja o valor parcial.

Isso evita sustos e dá tempo de corrigir.

Sinais de maturidade financeira no uso do cartão

Você sabe que evoluiu quando:

- Sabe o valor da fatura antes dela chegar

- Nunca paga mínimo

- Nunca usa o limite todo

- Sabe o dia exato do fechamento

Cartão adicional para familiares: cuidado

Muitas dívidas começam assim.

Se a outra pessoa não tem o mesmo controle, a dívida vem para você.

O cartão como ferramenta de confiança com o banco

Bancos como Nubank, Caixa, Banco do Brasil e Bradesco analisam muito seu uso do cartão.

Bom uso pode facilitar:

- Empréstimos com juros menores

- Aumento de limite consciente

- Aprovação de crédito futuro

Veja mais sobre bancos em:

Como os bancos ajuda a você a ganhar dinheiro

Aprendendo com dúvidas reais de pessoas comuns

Muitas dúvidas sobre cartão aparecem em fóruns e relatos reais de pessoas, como no Facebook:

Acessar aqui as dúvidas e respostas de outras pessoas

Você percebe que os problemas se repetem — e quase sempre por falta de orientação básica.

Conclusão complementar: cartão é comportamento, não matemática

Usar bem o cartão não é difícil.

O difícil é mudar o comportamento.

Quando você cria regras simples, o cartão vira:

✅ Organizador financeiro

✅ Aliado do planejamento

✅ Ferramenta de prazo

✅ Construtor de histórico positivo

E deixa de ser:

❌ Fonte de juros

❌ Ansiedade

❌ Dívida acumulada

O cartão de crédito não precisa sair da sua vida.

Ele só precisa mudar de papel nela.