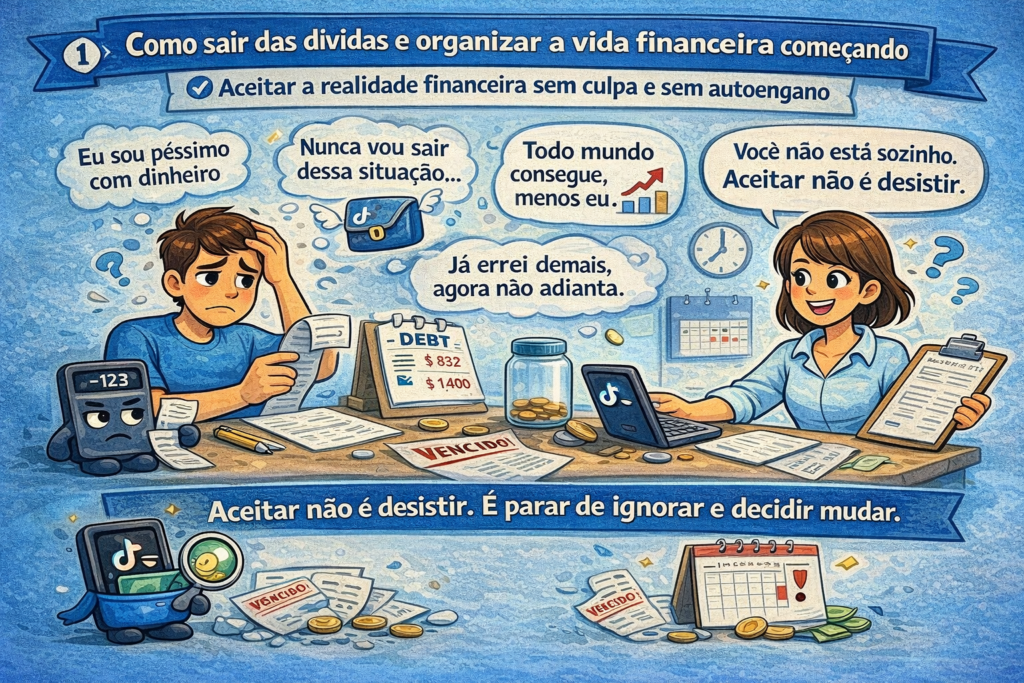

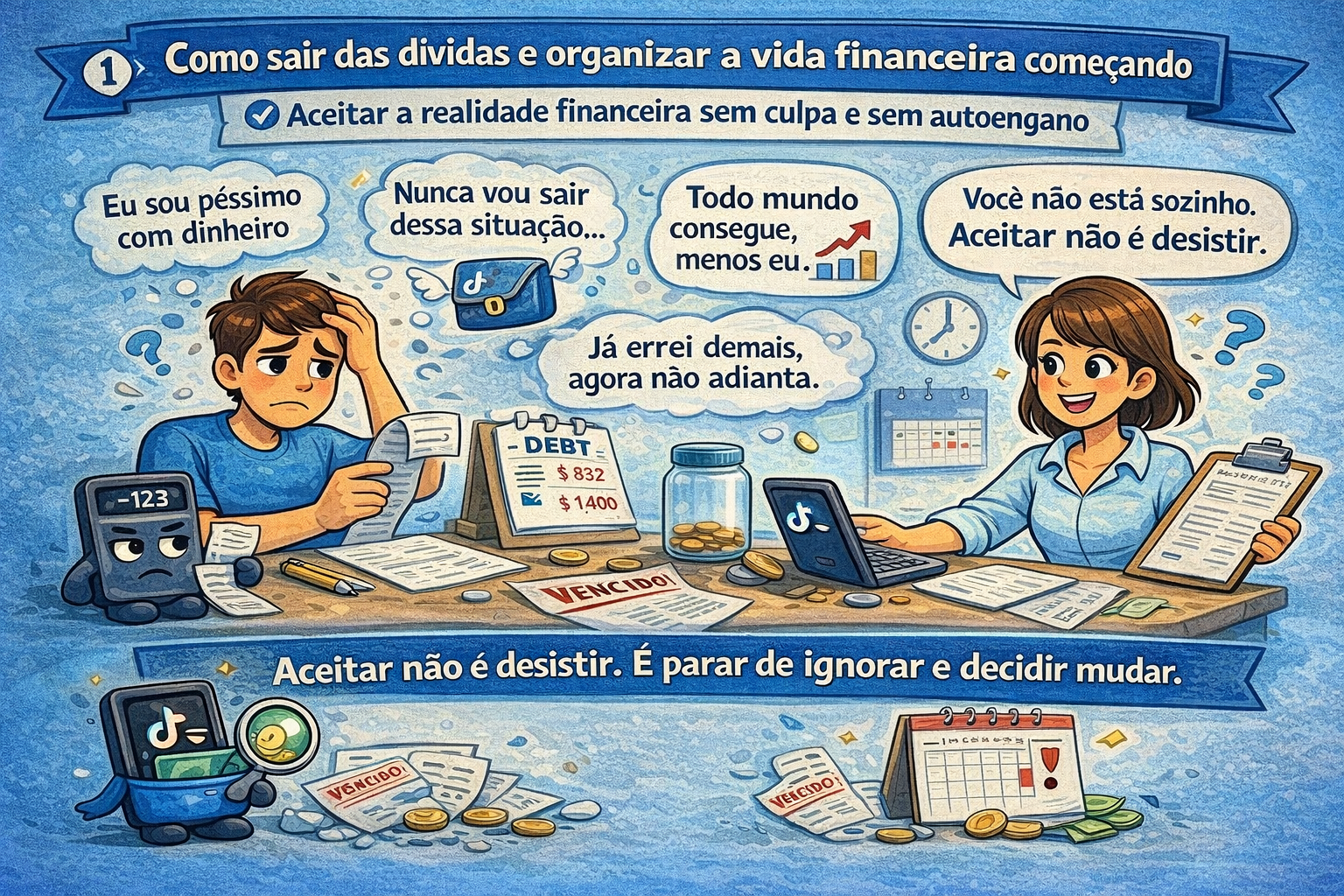

1️⃣ Aceitar a realidade financeira sem culpa e sem autoengano

Antes de falar em renda extra, investimentos, aplicativos que pagam ou qualquer estratégia para melhorar de vida, existe um passo que muita gente tenta pular — e quase sempre paga caro por isso.

Esse passo é aceitar a realidade financeira atual.

Pode parecer simples, mas não é.

Na prática, esse é um dos momentos mais difíceis de toda a jornada financeira, principalmente para quem:

- Está endividado

- Vive no limite do cartão de crédito

- Usa cheque especial ou empréstimos para pagar contas básicas

- Ganha pouco e sente que “não sobra nada”

- Já tentou se organizar várias vezes e fracassou

Se você se identificou com algum desses pontos, saiba de uma coisa importante logo de início:

👉 você não está sozinho, e isso não significa que você seja irresponsável ou incapaz.

O problema não é falta de força de vontade

Um dos maiores erros da educação financeira na internet é tratar dificuldades financeiras como se fossem apenas falta de disciplina ou preguiça.

Na vida real, as coisas são bem diferentes.

Muitas pessoas estão endividadas porque:

- O salário não acompanhou o custo de vida

- A inflação corroeu o poder de compra

- Um problema de saúde apareceu

- Houve desemprego ou queda de renda

- Um empréstimo mal explicado virou uma bola de neve

- O cartão de crédito virou extensão do salário

Nada disso é incomum no Brasil.

Segundo dados do próprio Banco Central, milhões de brasileiros vivem hoje com algum tipo de dívida ativa. Ou seja, estar endividado não te torna exceção — te coloca dentro da realidade do país.

Aceitar isso não é desistir.

Aceitar isso é parar de lutar contra os fatos e começar a lidar com eles de forma madura.

Culpa não paga conta (mas atrapalha decisões)

A culpa é um sentimento silencioso, mas extremamente prejudicial para quem quer organizar a vida financeira.

Ela aparece em frases internas como:

- “Eu sou péssimo com dinheiro”

- “Nunca vou sair dessa situação”

- “Já errei demais, agora não adianta”

- “Todo mundo consegue, menos eu”

O problema da culpa é que ela:

- Paralisa

- Faz a pessoa evitar olhar números

- Leva a decisões impulsivas

- Abre espaço para promessas milagrosas

É justamente nesse estado emocional que muita gente cai em:

- Golpes financeiros

- Aplicativos enganosos

- Empréstimos ruins

- “Rendas garantidas” que não existem

Educação financeira ética começa aqui:

👉 sem humilhação, sem culpa e sem fantasia.

Você não precisa se punir para mudar.

Você precisa entender onde está para decidir para onde vai.

Autoengano é diferente de esperança

Existe uma diferença enorme entre ser otimista e se autoenganar.

Autoengano financeiro acontece quando a pessoa:

- Evita olhar o extrato bancário

- Não sabe quanto deve exatamente

- Diz “mês que vem eu vejo isso” há anos

- Continua usando crédito mesmo sabendo que não vai conseguir pagar

- Acredita que “alguma coisa vai aparecer” sem plano algum

Isso não é esperança.

Isso é adiamento do problema.

E quanto mais tempo passa, mais caro fica.

Aceitar a realidade financeira significa:

- Olhar os números de frente

- Reconhecer limites atuais

- Entender que algumas coisas terão que mudar

- Parar de fingir que está tudo sob controle quando não está

Pode doer no começo, mas esse é o ponto exato onde o controle começa a voltar para suas mãos.

Exemplo real: a história do “salário que some”

Vamos a um exemplo muito comum.

Imagine alguém que ganha R$ 2.200 por mês.

Essa pessoa sente que o dinheiro simplesmente desaparece.

Ela pensa:

“Eu ganho pouco, então não tem o que organizar.”

Mas quando ela para para olhar com calma, descobre:

- R$ 480 de cartão de crédito

- R$ 160 de parcelamentos antigos

- R$ 90 de assinaturas que quase não usa

- R$ 250 em pequenos gastos diários

- Juros embutidos que ela nunca percebeu

O problema não era só o salário.

Era a falta de clareza.

Esse tipo de descoberta só acontece quando a pessoa aceita olhar a realidade sem maquiagem.

Aceitar não é se conformar

Esse ponto é essencial.

Aceitar a realidade financeira não significa:

- Achar que “vai ser assim para sempre”

- Desistir de crescer

- Se contentar com pouco

- Abrir mão de sonhos

Aceitar significa:

- Trabalhar com o que existe hoje

- Parar de gastar energia negando fatos

- Construir soluções possíveis, não fantasiosas

É exatamente isso que diferencia quem melhora aos poucos de quem fica preso em ciclos de dívida.

O papel dos bancos nessa etapa

Muita gente tem uma relação confusa com bancos como:

- Nubank

- Caixa

- Banco do Brasil

- Bradesco

Às vezes o banco vira vilão, às vezes vira salvador.

Aqui vai uma verdade importante:

👉 Banco é ferramenta, não solução emocional.

Crédito, limite e empréstimo:

- Podem ajudar em situações específicas

- Mas não resolvem desorganização estrutural

Aceitar a realidade financeira também envolve entender:

- Que limite não é dinheiro extra

- Que crédito não é renda

- Que parcelar não diminui o preço real

Esse entendimento evita decisões que pioram a situação sem perceber.

No próprio brunoadministrador.com, há conteúdos que explicam melhor como funcionam bancos e crédito no dia a dia do brasileiro, especialmente para quem está reorganizando a vida financeira.

Comparação é um veneno silencioso

Outro obstáculo comum nessa fase é a comparação.

Redes sociais mostram:

- Pessoas viajando

- Comprando carros

- Investindo

- “Vivendo bem”

Mas quase nunca mostram:

- Dívidas

- Parcelamentos

- Juros

- Ansiedade financeira

Comparar sua realidade com recortes irreais só gera frustração.

Cada pessoa está em um ponto diferente:

- Renda

- Apoio familiar

- Oportunidades

- Histórico financeiro

Educação financeira responsável respeita isso.

Seu ponto de partida é válido, mesmo que seja do zero.

Um exercício simples (e poderoso)

Aqui está um exercício que pode parecer básico, mas é transformador.

Pegue um papel ou bloco de notas e escreva, com honestidade total:

- Quanto eu ganho hoje (valor real)

- Quanto devo (mesmo que doa)

- Se minhas contas cabem ou não na minha renda

- O que mais me preocupa financeiramente hoje

Sem julgamento.

Sem promessa.

Sem correção ainda.

Esse exercício não resolve tudo, mas cria algo essencial: consciência.

E consciência é a base de qualquer mudança sustentável.

Por que esse passo vem antes da renda extra?

Muita gente quer pular direto para:

- Aplicativos que pagam

- Trabalhar em casa

- Ganhar dinheiro online

Essas opções podem ajudar, sim — em alguns casos.

Mas sem aceitar a realidade financeira, o risco é:

- Ganhar um pouco mais e continuar endividado

- Usar renda extra para tapar buracos sem planejamento

- Criar novas frustrações

Por isso, neste artigo, a renda extra vem depois, como parte de uma reconstrução consciente, e não como solução mágica.

Inclusive, no blog há conteúdos específicos sobre renda extra, trabalho em casa e aplicativos, sempre com foco em expectativas reais e riscos envolvidos.

Um ponto importante sobre saúde emocional

Dívida e desorganização financeira não afetam só o bolso.

Afetam:

- Sono

- Relacionamentos

- Autoestima

- Capacidade de decisão

Aceitar a realidade financeira é também um ato de autocuidado.

É parar de fingir que está tudo bem quando não está.

É sair do automático.

É recuperar autonomia.

E isso já é um avanço enorme.

O que vem a seguir

A partir do momento em que você:

- Aceita sua situação atual

- Para de se culpar

- Decide olhar os números

Algo muda.

Você deixa de ser refém do problema e passa a ser parte ativa da solução.

No próximo passo, vamos falar sobre algo igualmente importante e muitas vezes evitado:

👉 entender exatamente para onde o dinheiro está indo, sem planilhas complicadas, sem termos técnicos e sem pressão.

É aí que a organização financeira começa a ganhar forma prática.

2️⃣ Entender exatamente para onde o dinheiro está indo (o raio-X do bolso)

Depois de aceitar a realidade financeira sem culpa e sem autoengano, vem o passo que muita gente evita por medo, ansiedade ou vergonha, mas que é absolutamente decisivo para sair das dívidas e começar a se organizar de verdade:

👉 entender exatamente para onde o dinheiro está indo.

Esse é o famoso “raio-X do bolso”.

Sem esse diagnóstico, qualquer tentativa de organização financeira vira chute, improviso ou esperança vaga.

Com ele, mesmo quem ganha pouco começa a enxergar onde estão os vazamentos, os erros invisíveis e as decisões automáticas que sabotam o orçamento todos os meses.

E aqui vai um ponto importante logo de cara:

👉 não estamos falando de planilhas complexas, gráficos confusos ou linguagem técnica.

Estamos falando de clareza prática, do tipo que uma pessoa comum consegue aplicar na vida real.

Por que tanta gente evita olhar para os próprios gastos?

Antes de ensinar o “como fazer”, é importante entender o “por que evitamos”.

Muita gente foge desse passo porque:

- Tem medo de descobrir que a situação é pior do que imagina

- Acha que já sabe onde gasta (mas não sabe)

- Associa controle financeiro com sofrimento

- Já tentou se organizar antes e desistiu

- Sente vergonha dos próprios hábitos

Tudo isso é mais comum do que parece.

Mas existe uma verdade desconfortável que precisa ser dita com honestidade:

👉 Quem não sabe para onde o dinheiro vai, sempre acha que ganha menos do que realmente ganha.

Não porque a renda seja alta — mas porque o dinheiro some em pequenos pedaços invisíveis.

O dinheiro não “some” — ele escorre

Uma das frases mais comuns de quem está endividado é:

“Meu dinheiro simplesmente some.”

Na prática, o dinheiro não some.

Ele escorre.

Escorre em:

- Parcelamentos esquecidos

- Assinaturas automáticas

- Pequenos gastos diários

- Juros embutidos

- Compras por impulso

- Taxas bancárias

- Aplicativos que parecem baratos

O problema é que esses gastos:

- Não doem individualmente

- Parecem inofensivos

- Não são percebidos como “grandes despesas”

Mas juntos, no fim do mês, fazem um estrago enorme.

O raio-X do bolso serve exatamente para isso: juntar todas as pequenas fugas em um único lugar visível.

Não comece tentando cortar gastos

Isso é contraintuitivo, mas essencial.

O erro mais comum nessa etapa é tentar:

- Cortar tudo de uma vez

- Se privar excessivamente

- Virar “radical financeiro”

Quando isso acontece, a organização:

- Dura pouco

- Gera frustração

- Cria efeito rebote

O objetivo aqui não é cortar, é entender.

Corte vem depois.

Agora é só observação honesta.

O método mais simples que funciona na vida real

Você não precisa de:

- Planilha avançada

- Aplicativo pago

- Conhecimento técnico

Você precisa apenas responder a uma pergunta com sinceridade:

👉 Para onde meu dinheiro foi no último mês?

Existem três formas simples de fazer isso. Escolha a que mais combina com sua realidade.

Opção 1: Extrato bancário (a mais honesta)

Abra:

- O aplicativo do seu banco (Nubank, Caixa, Banco do Brasil, Bradesco, etc.)

- O extrato do último mês completo

Agora faça algo que quase ninguém faz:

👉 role o extrato inteiro, sem pular nada.

Observe:

- Transferências

- Compras no débito

- Pix pequenos

- Taxas

- Débitos automáticos

Anote tudo, mesmo o que parece bobo.

Esse método funciona muito bem porque:

- Não depende da memória

- Mostra a realidade crua

- Revela gastos esquecidos

Opção 2: Fatura do cartão de crédito (onde mora o perigo)

O cartão merece atenção especial.

Muita gente acha que gasta pouco no cartão porque:

- As parcelas estão “pequenas”

- O valor não sai da conta na hora

Mas a fatura costuma esconder:

- Compras por impulso

- Parcelamentos longos

- Serviços recorrentes

- Juros silenciosos

Ao olhar a fatura, pergunte:

- Essa compra ainda faz sentido hoje?

- Eu lembrava desse parcelamento?

- Isso é necessidade ou hábito?

Esse exercício costuma ser desconfortável, mas extremamente revelador.

Opção 3: Anotação manual por 30 dias (para iniciantes)

Se você nunca controlou gastos, esse método é poderoso.

Durante 30 dias, anote:

- Tudo o que gastar

- Qualquer valor

- Sem exceção

Pode ser:

- No papel

- No bloco de notas do celular

- Em um aplicativo simples

Não organize ainda.

Só registre.

Ao final do mês, você terá algo raro: consciência financeira real.

As 4 grandes categorias que explicam quase tudo

Para simplificar o raio-X do bolso, divida seus gastos em apenas quatro grupos:

1️⃣ Gastos fixos essenciais

- Aluguel

- Água

- Luz

- Internet

- Transporte

- Alimentação básica

Esses gastos são previsíveis e difíceis de eliminar, mas podem ser ajustados.

2️⃣ Gastos variáveis do dia a dia

- Lanches

- Delivery

- Pequenas compras

- Aplicativos

- Saídas não planejadas

Aqui mora grande parte do desperdício invisível.

3️⃣ Dívidas e compromissos financeiros

- Cartão de crédito

- Empréstimos

- Financiamentos

- Parcelamentos

Essa categoria costuma “comer” o futuro da renda.

4️⃣ Gastos emocionais e automáticos

- Compras por estresse

- Recompensas frequentes

- Compras para aliviar ansiedade

- Assinaturas esquecidas

Essa parte não é sobre julgamento — é sobre padrão de comportamento.

O impacto dos pequenos valores (o efeito invisível)

Um dos maiores choques de quem faz o raio-X do bolso é perceber que:

“Eu não gasto muito em nada específico… mas gasto em tudo.”

Exemplo comum:

- R$ 15 aqui

- R$ 20 ali

- R$ 12 acolá

No fim do mês:

👉 R$ 400 ou R$ 500 evaporaram sem planejamento.

Esse dinheiro poderia:

- Reduzir dívida

- Criar um pequeno respiro

- Evitar juros

- Dar mais controle

Mas como saiu aos poucos, passou despercebido.

Bancos e aplicativos: aliados ou sabotadores?

Os bancos brasileiros evoluíram muito em tecnologia, mas isso tem dois lados.

Por um lado:

- Facilidade de pagamento

- Pix instantâneo

- Cartão por aproximação

Por outro:

- Gasto sem fricção

- Menos percepção do dinheiro saindo

- Compras mais impulsivas

Aceitar isso não é demonizar bancos como Nubank, Caixa, Banco do Brasil ou Bradesco.

É usar com consciência.

Ferramentas são neutras.

O uso é que define o resultado.

No brunoadministrador.com, há conteúdos específicos explicando como usar bancos e aplicativos de forma mais estratégica, especialmente para quem está reorganizando a vida financeira.

Um erro comum: achar que o problema é só renda

Sim, renda importa.

Mas o raio-X do bolso mostra algo importante:

👉 Às vezes o problema não é quanto entra, mas como sai.

Pessoas com rendas parecidas podem ter situações financeiras completamente diferentes.

A diferença quase sempre está em:

- Visibilidade

- Controle

- Consciência

Sem isso, qualquer aumento de renda tende a ser absorvido pelos mesmos hábitos.

Organização não é sobre perfeição

Outro mito perigoso é achar que:

“Se eu não conseguir controlar tudo, melhor nem tentar.”

Isso não é verdade.

Organização financeira real é:

- Imperfeita

- Ajustável

- Progressiva

O raio-X do bolso não serve para criar culpa, mas para:

- Tomar decisões melhores

- Evitar autoengano

- Ganhar autonomia

Mesmo pequenos ajustes, quando conscientes, fazem diferença ao longo do tempo.

Um exercício prático e transformador

Depois de levantar seus gastos, responda com sinceridade:

- O que me surpreendeu?

- O que eu não lembrava que existia?

- Onde eu achei que gastava pouco, mas gasto muito?

- O que está me impedindo de sair do lugar?

Não é sobre resposta certa.

É sobre clareza.

Por que esse passo muda tudo

Quando você entende para onde o dinheiro está indo:

- O medo diminui

- A ansiedade reduz

- As decisões ficam mais racionais

- A sensação de controle aumenta

Você deixa de agir no escuro.

E isso prepara o terreno para o próximo passo, que é fundamental para quem está endividado:

👉 parar o crescimento das dívidas antes de pensar em ganhar mais dinheiro.

Sem esse controle, qualquer renda extra vira apenas combustível para o mesmo problema.

Conclusão desta etapa

Entender para onde o dinheiro vai não resolve tudo, mas muda o jogo.

Esse passo:

- Tira você do modo automático

- Quebra ilusões perigosas

- Cria base para decisões conscientes

- Evita promessas irreais

Organização financeira responsável começa aqui — com dados reais da sua própria vida.

No próximo passo, vamos falar sobre como estancar as dívidas, negociar quando for possível e evitar erros comuns que mantêm muita gente presa por anos, mesmo se esforçando.

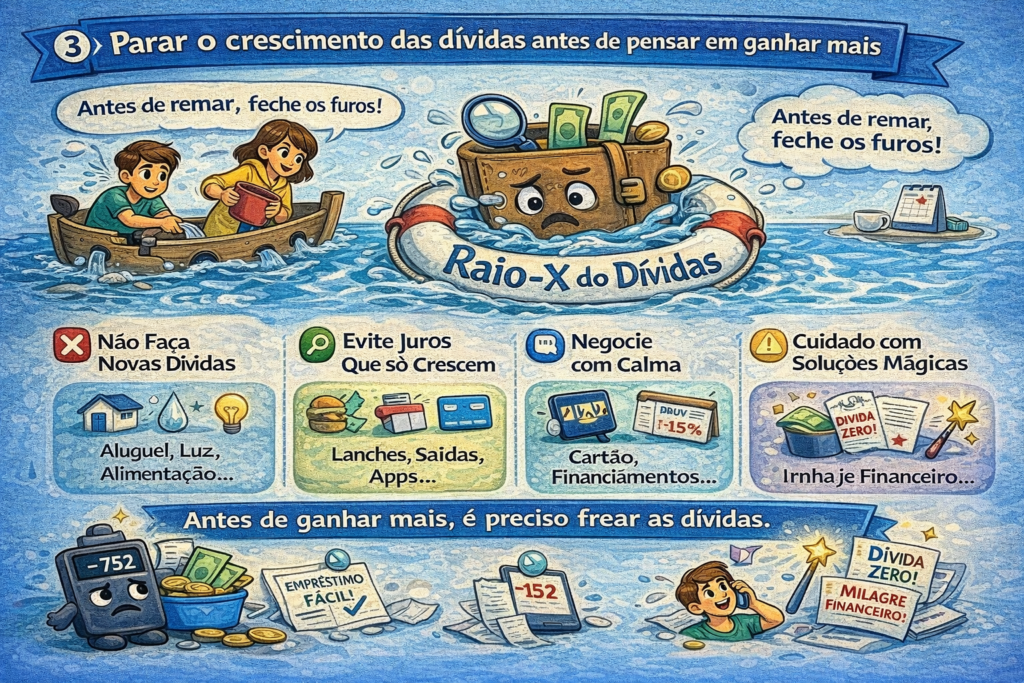

3️⃣ Parar o crescimento das dívidas antes de pensar em ganhar mais

Depois de aceitar a realidade financeira e entender exatamente para onde o dinheiro está indo, chegamos a um ponto decisivo — e frequentemente ignorado por quem está desesperado para melhorar de vida:

👉 parar o crescimento das dívidas antes de pensar em ganhar mais dinheiro.

Esse passo pode parecer frustrante.

Afinal, quando a renda é curta e as contas apertam, a reação natural é pensar:

“Se eu ganhar mais, resolvo isso.”

Mas aqui vai uma verdade que pouca gente fala com clareza:

👉 Ganhar mais sem controlar dívidas quase nunca resolve o problema. Na maioria dos casos, só adia ou piora.

É por isso que tantas pessoas:

- Recebem aumento e continuam endividadas

- Fazem renda extra e não saem do vermelho

- Trocam uma dívida por outra

- Vivem apagando incêndio financeiro

Antes de acelerar, é preciso frear.

Dívida crescendo é como água entrando em barco furado

Imagine tentar esvaziar um barco que continua enchendo de água.

Não importa:

- O quanto você se esforça

- O quanto você tira água

Se o furo continuar aberto, o barco afunda.

Com dívidas é a mesma coisa.

Enquanto:

- Juros continuam correndo

- Parcelamentos se acumulam

- Crédito é usado para tapar buracos

Qualquer renda extra vira apenas um balde pequeno tentando vencer uma inundação.

Parar o crescimento das dívidas é fechar os furos antes de tentar remar mais rápido.

O erro mais comum: usar crédito para sobreviver

No Brasil, muita gente usa:

- Cartão de crédito

- Cheque especial

- Empréstimo pessoal

Não para luxo, mas para:

- Mercado

- Remédio

- Conta de luz

- Transporte

Isso não é falta de caráter.

É falta de alternativa imediata.

O problema é que esses recursos:

- Resolvem o hoje

- Comprometem vários amanhãs

Juros transformam pequenas emergências em problemas de longo prazo.

Parar o crescimento das dívidas começa com uma decisão difícil, mas necessária:

👉 parar de criar novas dívidas, mesmo que pareça desconfortável no curto prazo.

“Mas como parar se as contas não fecham?”

Essa é a pergunta mais honesta dessa etapa.

A resposta não é simples nem única, mas envolve priorização realista, não perfeição.

Primeiro, é preciso separar o que é:

- Essencial para sobreviver

- Importante

- Adiável

- Evitável

Exemplo prático:

- Comer é essencial

- Internet básica pode ser essencial

- Delivery frequente não é

- Parcelar mais uma compra no cartão geralmente não é

Esse ajuste não resolve tudo, mas reduz a velocidade da bola de neve.

O cartão de crédito: vilão ou ferramenta?

O cartão de crédito é um dos maiores responsáveis pelo crescimento silencioso das dívidas.

Não porque ele seja “do mal”, mas porque:

- Não dói na hora

- Parcela fácil

- Dá sensação falsa de controle

Parar o crescimento das dívidas quase sempre exige uma atitude clara com o cartão:

👉 reduzir drasticamente o uso ou pausar temporariamente.

Isso pode significar:

- Guardar o cartão

- Diminuir limite

- Usar só para uma despesa específica

- Evitar parcelamentos novos

Não é punição.

É estratégia de sobrevivência financeira.

Juros: o inimigo invisível que trabalha contra você

Muita gente não percebe o impacto real dos juros.

Exemplo simples:

- Uma dívida de R$ 1.000 no cartão

- Juros médios altos

- Pagamento mínimo mensal

Em pouco tempo, essa dívida:

- Cresce

- Se arrasta

- Consome renda futura

Enquanto isso, a pessoa sente que está “pagando”, mas não sai do lugar.

Parar o crescimento das dívidas envolve:

- Entender quais têm juros maiores

- Evitar qualquer novo juro

- Não empurrar problema com pagamento mínimo

No brunoadministrador.com, há conteúdos explicando de forma simples como funcionam juros, crédito e limites bancários, especialmente nos principais bancos brasileiros.

Negociar dívida não é humilhação

Muita gente evita negociar porque sente:

- Vergonha

- Medo

- Culpa

- Sensação de fracasso

Mas negociar dívida é um ato de responsabilidade, não de fraqueza.

Hoje, bancos como:

- Nubank

- Caixa

- Banco do Brasil

- Bradesco

Oferecem canais digitais de negociação.

Negociar pode:

- Reduzir juros

- Alongar prazo

- Tornar pagamento possível

- Evitar crescimento da dívida

Não é garantia de milagre, mas pode estancar o problema.

Cuidado com “trocar seis por meia dúzia”

Um erro comum nessa fase é:

- Fazer empréstimo para pagar cartão

- Fazer outro cartão para pagar o anterior

- Usar limite novo para dívida antiga

Às vezes isso até reduz juros, mas muitas vezes:

- Só muda o nome da dívida

- Aumenta o prazo

- Mantém o hábito

Antes de trocar uma dívida por outra, pergunte:

- Isso reduz juros de verdade?

- Cabe no meu orçamento atual?

- Evita novas dívidas ou só empurra?

Se a resposta for “não sei”, pare e analise melhor.

O papel da renda extra nesse momento

Aqui está um ponto crucial:

👉 Renda extra não deve vir antes de estancar dívidas, mas pode caminhar junto, com cuidado.

O problema é quando a pessoa:

- Conta com renda extra incerta

- Se compromete antes de ganhar

- Usa projeções otimistas demais

Renda extra:

- Pode ajudar

- Depende de tempo, energia e consistência

- Não é imediata para todos

Por isso, nesta etapa, o foco é:

- Não criar novas dívidas

- Não depender de dinheiro que ainda não existe

Depois, com mais controle, a renda extra entra como reforço, não como aposta.

Um ajuste poderoso: parar de parcelar tudo

Parcelamento virou hábito no Brasil.

O problema não é parcelar algo grande e necessário.

O problema é parcelar tudo, o tempo todo.

Isso cria:

- Orçamento engessado

- Compromissos futuros invisíveis

- Sensação constante de aperto

Parar o crescimento das dívidas exige:

- Reduzir parcelamentos

- Priorizar pagamento à vista quando possível

- Evitar parcelas longas para coisas pequenas

Essa mudança sozinha já cria respiro financeiro ao longo do tempo.

A importância de um “freio psicológico”

Além de números, dívidas têm um lado emocional forte.

Muitas compras são feitas por:

- Cansaço

- Estresse

- Frustração

- Sensação de merecimento

Parar o crescimento das dívidas também envolve criar um freio emocional, como:

- Esperar 24 horas antes de comprar

- Perguntar “isso resolve meu problema ou só alivia agora?”

- Evitar comprar quando estiver muito cansado ou irritado

Isso não elimina o desejo, mas reduz decisões impulsivas.

Exemplo real: quando ganhar mais não resolveu

Caso comum:

Uma pessoa endividada começa a fazer renda extra e ganha mais R$ 500 por mês.

O que acontece?

- Mantém hábitos antigos

- Continua parcelando

- Não controla gastos

Resultado:

👉 Dívidas continuam e o dinheiro some.

Agora, outro cenário:

A mesma pessoa:

- Para novas dívidas

- Ajusta gastos

- Usa os R$ 500 para organizar compromissos

Resultado:

👉 Dívida para de crescer e começa a diminuir.

O dinheiro foi o mesmo.

A estratégia foi diferente.

Esse passo exige coragem, não perfeição

Parar o crescimento das dívidas não é fácil.

Exige:

- Dizer “não”

- Abrir mão temporária

- Aceitar desconforto de curto prazo

Mas também traz algo raro:

👉 alívio mental.

Quando a dívida para de crescer:

- A ansiedade diminui

- O controle volta

- A esperança fica mais realista

O que NÃO fazer nessa etapa

Evite:

- Acreditar em quitação milagrosa

- Entrar em golpes de “limpa nome instantâneo”

- Fazer apostas financeiras

- Confiar em renda garantida

Educação financeira responsável é sobre passos possíveis, não promessas.

Inclusive, em fóruns como o Quora, há inúmeros relatos de pessoas que pioraram a situação ao tentar atalhos financeiros sem planejamento, o que reforça a importância de decisões conscientes.

Conclusão desta etapa

Antes de crescer financeiramente, é preciso parar de sangrar.

Parar o crescimento das dívidas:

- Não resolve tudo

- Não é rápido

- Não é glamouroso

Mas é o passo que:

- Evita afundar mais

- Cria base para organização

- Dá sentido à renda extra futura

No próximo passo, vamos falar sobre como reorganizar a vida financeira com o que você já tem hoje, mesmo que pareça pouco, e começar a construir estabilidade de verdade.

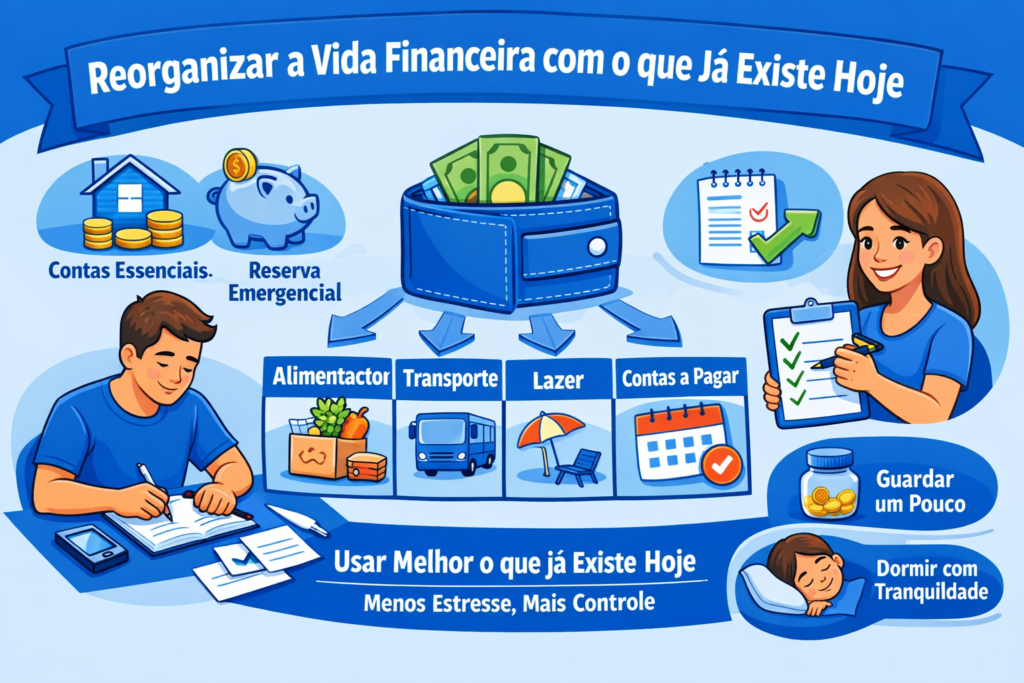

4️⃣ Reorganizar a vida financeira com o que já existe hoje

Depois de aceitar a realidade financeira, entender para onde o dinheiro vai e parar o crescimento das dívidas, muita gente chega a este ponto com uma sensação mista.

De um lado, alívio:

“Pelo menos não está piorando.”

Do outro, frustração:

“Mas ainda parece que não sobra nada.”

E aqui entra um dos conceitos mais importantes — e menos falados — da educação financeira responsável:

👉 Reorganizar a vida financeira não começa quando sobra dinheiro. Começa quando você decide usar melhor o que já existe hoje.

Esse passo é onde muita gente finalmente sai do modo “sobrevivência” e começa a construir estabilidade, mesmo que aos poucos.

Organização financeira não é mágica (nem sofrimento)

Antes de qualquer coisa, vamos alinhar expectativas.

Reorganizar a vida financeira não significa:

- Virar minimalista radical

- Cortar tudo que dá prazer

- Viver contando moedas

- Ter planilha perfeita

Na vida real, organização financeira é:

- Imperfeita

- Adaptável

- Progressiva

- Compatível com a sua rotina

O objetivo aqui não é virar referência em finanças.

É parar de viver no caos financeiro.

O erro comum: esperar “sobrar” para organizar

Muita gente acredita que:

“Quando eu ganhar mais, aí eu organizo.”

Isso quase nunca funciona.

Quem não se organiza com pouco:

- Normalmente não se organiza com mais

- Apenas muda o tamanho dos problemas

Reorganizar com o que já existe hoje cria um hábito poderoso:

👉 dar função para o dinheiro, em vez de deixar ele decidir sozinho para onde vai.

Organização começa com prioridades claras

Depois do raio-X do bolso, você já sabe:

- Quanto entra

- Quanto sai

- Onde dói mais

Agora é hora de priorizar conscientemente.

Uma ordem simples e realista costuma funcionar melhor:

1️⃣ Sobrevivência e dignidade

2️⃣ Estabilidade mínima

3️⃣ Ajustes e melhorias

4️⃣ Crescimento (mais à frente)

Muita gente tenta começar pelo passo 4 sem ter feito os outros.

O resultado é frustração.

Passo 1: garantir o básico sem gerar novas dívidas

Aqui entram:

- Alimentação

- Moradia

- Transporte

- Contas essenciais

O objetivo não é cortar o básico, mas:

- Ajustar excessos

- Buscar alternativas mais baratas

- Evitar desperdícios invisíveis

Exemplo real:

- Trocar marcas

- Ajustar planos

- Rever hábitos automáticos

Pequenas mudanças repetidas têm impacto maior do que cortes drásticos que não duram.

Passo 2: criar previsibilidade (mesmo que mínima)

Um dos maiores gatilhos de ansiedade financeira é não saber o que vem pela frente.

Mesmo com pouco dinheiro, é possível criar previsibilidade.

Como?

- Sabendo datas de contas

- Sabendo valores aproximados

- Evitando surpresas sempre que possível

Isso não exige planilhas avançadas.

Um simples controle mensal já ajuda a:

- Evitar atrasos

- Evitar juros

- Evitar decisões impulsivas

Previsibilidade não resolve tudo, mas reduz o estresse mental.

A importância de separar dinheiro por função

Um erro comum de quem está começando é tratar todo o dinheiro como “um bolo só”.

Quando tudo fica misturado:

- Qualquer gasto vira justificável

- Prioridades se perdem

- O dinheiro acaba sem explicação

Reorganizar a vida financeira envolve dar função ao dinheiro, como:

- Dinheiro para contas

- Dinheiro para alimentação

- Dinheiro para transporte

- Um pequeno valor para imprevistos

Mesmo que os valores sejam pequenos, a lógica muda completamente.

Bancos e contas: simplificar ajuda mais do que complicar

Muita gente tem:

- Várias contas

- Vários cartões

- Vários aplicativos

Isso dá sensação de controle, mas muitas vezes gera o oposto: confusão.

Reorganizar a vida financeira pode significar:

- Usar menos contas

- Centralizar movimentações

- Ter clareza de onde o dinheiro está

Bancos como Nubank, Caixa, Banco do Brasil e Bradesco oferecem ferramentas simples de controle.

O importante não é o banco em si, mas não perder o controle entre eles.

No brunoadministrador.com, há conteúdos que ajudam a escolher e usar bancos de forma mais estratégica, especialmente para quem está se reorganizando.

Organização não é cortar tudo que dá prazer

Esse ponto é fundamental.

Quando a organização financeira vira punição, ela não dura.

Separar um pequeno valor para:

- Um lazer simples

- Um agrado ocasional

- Um momento de descanso

Não é irresponsabilidade.

É estratégia emocional.

Pessoas que se privam demais:

- Desistem mais rápido

- Compensam depois

- Entram em ciclos de culpa

Equilíbrio sempre vence radicalismo.

Criar um “colchão” mínimo (mesmo que simbólico)

Muita gente acha que reserva financeira só existe quando se guarda muito dinheiro.

Não é verdade.

Guardar:

- R$ 20

- R$ 30

- R$ 50

Já muda a mentalidade.

Esse dinheiro:

- Evita pequenos empréstimos

- Evita uso do cartão

- Dá sensação de segurança

O valor é menos importante que o hábito.

Reorganizar a vida financeira é também treinar o cérebro para pensar no amanhã, mesmo que aos poucos.

Ajustar expectativas: progresso lento ainda é progresso

Um dos maiores sabotadores da organização financeira é a pressa.

A pessoa quer:

- Resolver tudo em meses

- Sair das dívidas rápido

- Ver grandes sobras

Quando isso não acontece, vem a frustração.

A verdade é que:

👉 para quem está começando do zero ou endividado, progresso costuma ser lento — e tudo bem.

O importante é:

- Não piorar

- Manter constância

- Ajustar quando necessário

Organização financeira também é emocional

Dinheiro não é só matemática.

Ele carrega:

- Medos

- Culpa

- Vergonha

- Comparações

Reorganizar a vida financeira envolve:

- Parar de se comparar

- Respeitar o próprio ritmo

- Não usar dinheiro como compensação emocional

Esse aspecto é ignorado em muitos conteúdos, mas faz toda a diferença na prática.

Exemplo real: quando a organização muda tudo

Imagine alguém que:

- Não ganha mais

- Não fez renda extra

- Não quitou tudo ainda

Mas que:

- Parou de se endividar

- Organizou contas

- Criou previsibilidade

- Sabe exatamente onde está cada real

Essa pessoa dorme melhor.

Decide melhor.

Planeja melhor.

Isso é reorganizar a vida financeira.

Evite armadilhas comuns nessa fase

Cuidado com:

- Ferramentas complexas demais

- Conselhos genéricos da internet

- Comparações irreais

- Promessas de organização perfeita

Simplicidade quase sempre funciona melhor.

Inclusive, em plataformas como o Quora, há muitos relatos de pessoas que complicaram demais a organização financeira e acabaram desistindo, o que reforça a importância de soluções simples e adaptáveis.

Organização cria espaço para crescer

Esse é o ponto-chave.

Quando você reorganiza a vida financeira com o que já existe hoje:

- A ansiedade diminui

- O controle aumenta

- As decisões ficam mais conscientes

E só então faz sentido pensar com mais força em:

- Renda extra

- Trabalho em casa

- Novas fontes de renda

Não como salvação, mas como estratégia.

Conclusão desta etapa

Reorganizar a vida financeira não exige riqueza.

Exige clareza, prioridade e constância.

Mesmo com pouco dinheiro, é possível:

- Ter mais controle

- Ter menos estresse

- Evitar erros graves

- Construir uma base sólida

Esse passo não transforma a vida da noite para o dia, mas muda a direção.

No próximo e último passo, vamos falar sobre como criar uma base segura para renda extra e reconstrução financeira, sem promessas irreais, respeitando limites e focando em decisões conscientes.

5️⃣ Criar uma base segura para renda extra e reconstrução financeira

Depois de aceitar a realidade financeira, entender para onde o dinheiro vai, parar o crescimento das dívidas e reorganizar a vida financeira com o que já existe hoje, muita gente chega a este ponto com uma pergunta legítima:

“Ok, agora que estou mais organizado… como eu melhoro de vida?”

É aqui que entra a renda extra.

Mas não da forma como a internet costuma vender.

Antes de qualquer coisa, é preciso deixar algo muito claro:

👉 Renda extra não é solução mágica, não é garantida e não funciona da mesma forma para todo mundo.

Educação financeira ética começa ajustando expectativas.

Criar uma base segura para renda extra significa não trocar um problema financeiro por outro, nem cair em armadilhas que prometem liberdade rápida e entregam frustração.

Por que falar em “base segura” antes de falar em ganhar mais?

Muita gente tenta fazer renda extra em um cenário como este:

- Dívidas descontroladas

- Orçamento caótico

- Ansiedade alta

- Dependência emocional de resultados rápidos

Nesse contexto, qualquer renda extra vira:

- Pressão

- Desespero

- Decisão ruim

A base segura serve para garantir que:

- O dinheiro extra não desapareça

- Você não crie novas dívidas contando com ele

- As escolhas sejam racionais, não emocionais

Renda extra pode ajudar, mas só funciona bem quando entra em um sistema minimamente organizado.

A maior mentira sobre renda extra

Uma das maiores mentiras da internet financeira é esta:

“Todo mundo consegue ganhar dinheiro fácil online.”

Isso não é verdade.

Na prática:

- Algumas pessoas conseguem

- Outras demoram mais

- Outras não se adaptam

- Muitas desistem no meio do caminho

E está tudo bem.

Renda extra depende de:

- Tempo disponível

- Energia mental

- Perfil pessoal

- Acesso à internet

- Disciplina

- Aprendizado

Qualquer conteúdo sério precisa deixar isso claro.

Renda extra não é renda principal (no começo)

Outro erro comum é tratar renda extra como se fosse:

- Salário garantido

- Substituto imediato do emprego

- Solução definitiva

No início, renda extra costuma ser:

- Instável

- Variável

- Inconsistente

E exatamente por isso, ela deve ser tratada como:

👉 complemento, não como salvação.

Essa mentalidade evita decisões perigosas, como:

- Pedir demissão cedo demais

- Fazer dívidas contando com ganhos futuros

- Investir dinheiro que não pode perder

O primeiro objetivo da renda extra (e quase ninguém fala disso)

O primeiro objetivo da renda extra não é enriquecer.

É:

- Criar respiro financeiro

- Ajudar a organizar a vida

- Acelerar a saída das dívidas

- Reduzir estresse

Quando a renda extra entra com esse propósito, ela cumpre um papel poderoso na reconstrução financeira.

Antes de escolher a renda extra, faça estas perguntas

Antes de sair testando aplicativos, cursos ou ideias, responda com honestidade:

- Quanto tempo eu realmente tenho por semana?

- Tenho internet estável?

- Prefiro atividades online ou offline?

- Consigo lidar com algo incerto no começo?

- Estou buscando complemento ou substituição de renda?

Essas respostas evitam frustrações desnecessárias.

Tipos de renda extra mais comuns (sem fantasia)

Vamos falar de possibilidades reais, com expectativa real.

🔹 Renda extra online

Pode incluir:

- Produção de conteúdo

- Freelance simples

- Serviços digitais

- Plataformas de microtarefas

Vantagens:

- Flexibilidade

- Pode ser feita de casa

Limitações:

- Demora para engrenar

- Concorrência alta

- Ganhos variáveis

No brunoadministrador.com, há conteúdos específicos sobre trabalho em casa e renda extra online, sempre explicando riscos e limites.

🔹 Aplicativos que pagam (com cuidado)

Existem aplicativos confiáveis, sim.

Mas é fundamental alinhar expectativas.

Aplicativos geralmente:

- Pagam pouco

- Funcionam como complemento

- Não substituem renda fixa

Eles podem ajudar:

- Em momentos específicos

- Para pequenos objetivos

- Como renda auxiliar

O erro é acreditar que eles vão “resolver a vida”.

No blog, há análises detalhadas sobre aplicativos confiáveis, separando o que é real do que é propaganda enganosa.

🔹 Renda extra offline

Muitas vezes ignorada, mas extremamente válida.

Exemplos:

- Serviços locais

- Pequenos consertos

- Aulas

- Trabalhos por demanda

Vantagens:

- Pode gerar dinheiro mais rápido

- Menos dependência de plataforma

Limitações:

- Exige tempo físico

- Pode ser cansativo

Não existe formato melhor — existe o mais compatível com sua realidade.

O erro de começar por onde “todo mundo está”

Outro problema comum é seguir modinha.

Só porque:

- Alguém ganhou dinheiro com isso

- Um vídeo viralizou

- Um influenciador prometeu resultado

Isso não significa que funcione para você.

Renda extra sustentável respeita:

- Seu perfil

- Seu momento

- Suas limitações

Como usar a renda extra de forma inteligente

Aqui está um ponto-chave que faz toda a diferença:

👉 O destino do dinheiro extra é mais importante do que a origem.

As melhores prioridades costumam ser:

1️⃣ Reduzir dívidas mais caras

2️⃣ Criar pequeno colchão de segurança

3️⃣ Organizar contas futuras

4️⃣ Só depois pensar em consumo

Quando a renda extra é usada assim, ela:

- Gera alívio

- Cria progresso real

- Evita efeito “dinheiro que some”

Não conte com dinheiro que ainda não existe

Esse conselho parece simples, mas salva muita gente.

Evite:

- Parcelar contando com renda extra

- Fazer planos baseados em projeções

- Criar compromissos futuros incertos

Renda extra deve ser:

👉 bônus, não base do orçamento.

Reconstrução financeira é processo, não evento

Criar uma base segura significa aceitar que:

- Vai levar tempo

- Haverá ajustes

- Nem todo mês será bom

A reconstrução financeira real acontece quando:

- Você erra menos

- Aprende mais

- Mantém constância

Não quando tudo dá certo rapidamente.

Cuidado com golpes e promessas irreais

Sempre desconfie de:

- Ganhos garantidos

- Retornos fixos altos

- “Métodos secretos”

- Pressão para investir rápido

Muitas pessoas relatam no Quora experiências negativas ao confiar em promessas financeiras irreais encontradas na internet, o que reforça a importância de cautela e análise crítica antes de qualquer decisão.

Bancos, contas e renda extra: atenção redobrada

Ao começar a ganhar dinheiro extra:

- Separe, se possível

- Não misture tudo

- Mantenha controle

Bancos como Nubank, Caixa, Banco do Brasil e Bradesco oferecem contas digitais e ferramentas úteis, mas o essencial é clareza, não quantidade de contas.

No brunoadministrador.com, há conteúdos que ajudam a usar bancos de forma estratégica, especialmente em momentos de transição financeira.

Um sinal de que você está no caminho certo

Você sabe que está criando uma base segura quando:

- Não depende emocionalmente da renda extra

- Não entra em desespero se um mês for ruim

- Usa o dinheiro com intenção

- Evita novos erros antigos

Isso é maturidade financeira.

Reconstrução não é sobre virar outra pessoa

Você não precisa:

- Virar investidor

- Virar empreendedor

- Virar especialista em finanças

Você precisa:

👉 tomar decisões um pouco melhores do que antes, de forma consistente.

Isso já transforma vidas ao longo do tempo.

Exemplo real de reconstrução

Pessoa que:

- Não ganhava muito

- Estava endividada

- Começou pequeno

- Organizou a base

- Criou renda extra simples

- Usou com consciência

Resultado após um tempo:

- Menos estresse

- Mais controle

- Mais opções

- Mais dignidade financeira

Não foi rápido.

Mas foi real.

Conclusão final da jornada

Criar uma base segura para renda extra não é sobre enriquecer rápido.

É sobre reconstruir com responsabilidade.

Ao longo dessas cinco etapas, você aprendeu que:

- Aceitar a realidade liberta

- Entender o dinheiro traz controle

- Parar dívidas evita afundar

- Organizar cria estabilidade

- Renda extra funciona melhor com base sólida

Esse caminho não promete milagres.

Promete algo melhor: consciência, autonomia e decisões mais seguras.

E isso, para quem já esteve no fundo do poço financeiro, vale mais do que qualquer promessa vazia.

Pingback: Trabalhar Digitando Online: 15 Sites Que Pagam de Verdade - Bruno Freitas Administrador